דירוג FICO®BDI

דירוג אשראי הינו מספר שמסייע לנותני אשראי לקבוע אם להעניק לך אשראי ולקבוע את תנאי האשראי שלך (סכום, ריבית, תקופת האשראי, וכו'). מידע על היסטורית התשלומים שלך כגון מספר הלוואות, כרטיסי אשראי, תשלום התחייבויות בזמן, יתרת החוב, הוצל"פ וכו' נאסף מדוח האשראי שלך ומוכנס למודל סטטיסטי שמעניק לך דירוג אשראי אשר משקף את הסבירות שתעמוד בהתחייבויות הכספיות שלך בעתיד.

מודל הדירוג FICO® BDI

חברת CofaceBdi, המובילה בישראל בהפצת נתוני אשראי צרכני וחברת FICO המובילה בפיתוח דירוג אשראי בעולם חברו ביחד כדי לפתח מודל ייחודי לדירוג אשראי צרכני במשק הישראלי. כל דירוג FICO® BDI מורכב מ-3 ספרות שמחושב מהמידע בדוח האשראי שלך. נותני אשראי נעזרים בדירוג FICO® BDI כדי לסייע להם להעריך את הסיכון האשראי של לווים פוטנציאליים באופן אובייקטיבי, עקבי ומהיר.

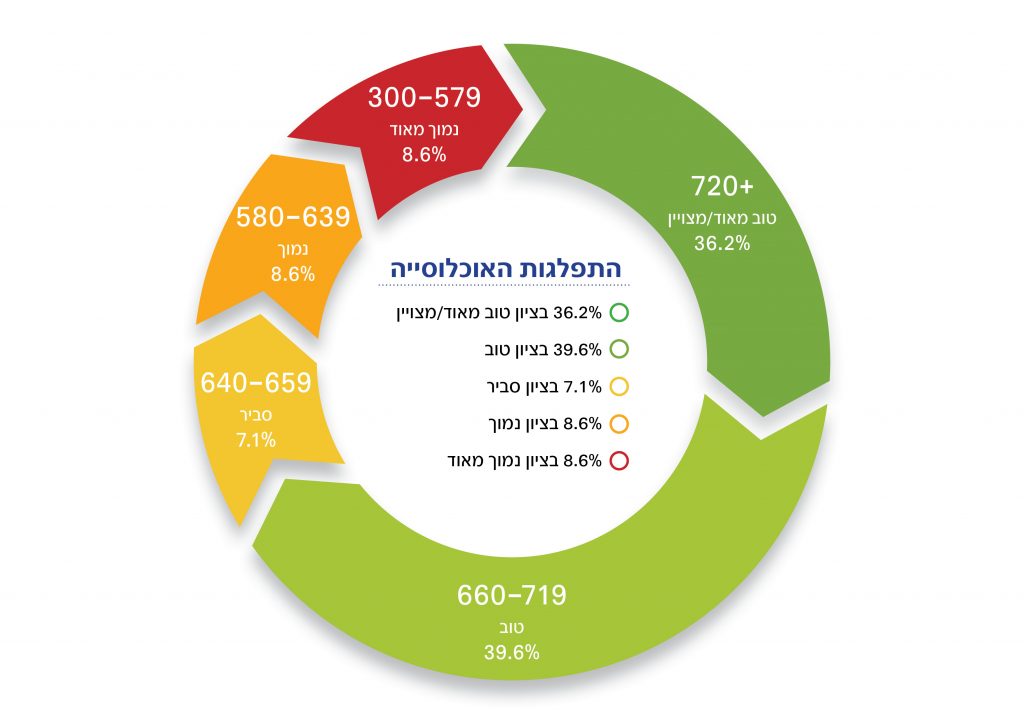

הטווח של דירוג FICO® BDI הוא 300 עד 850 כאשר דירוג גבוה משקף סיכון אשראי נמוך יותר ודירוג נמוך משקף סיכון אשראי גבוה יותר. מה נחשב לדירוג טוב תלוי במלווה. לדוגמא מלווה אחד יוכל להציע שיעורי הריבית הכי נמוכים עבור דירוגים מעל 730 ואחר עבור דירוגים מעל 760. יצוין שטווח הדירוגים הניתנים בשלב זה 350-782.

ניתן לקבל את דירוג אשראי FICO®BDI מנותן אשראי ובאמצעות רכישת דוח ריכוז נתונים – דוח עצמי באתר CofaceBdi.

אם פיגרת בתשלום של הלוואה או אשראי תדאג לשלם מוקדם ככל האפשר (פיגורים ישנים משפיעים פחות על הדירוג מפיגורים חדשים) ותמשיך לשלם בזמן.

מודלים לדירוג אשראי מתבססים על ניצול מסגרות אשראי. תנסה לשמור על שיעור הניצול ביחס למסגרת נמוך. בדרך כלל ניצול מסגרת נמוכה מאותת לנותני אשראי שאתה יודע לנהל את האשראי בצורה טובה.

דירוגי אשראי מתבססים על ניסיון שהצטבר במשך הזמן. ככל שדוח אשראי שלך מראה על ניסיון ארוך יותר בתשלום הלוואות / אשראי במועד המוסכם כך גם ישנה יותר אינפורמציה כדי לקבוע אם הנך "חייב טוב".

אם הנך מבקש אשראי ו/או הלוואות רבות בתקופה קצרה זה עלול לסמן שמצבך הכלכלי הורע. כמו-כן, אשראי שלא נדרש עלול לגרום להוצאות מיותרות ולצבירת חוב.

דירוגי אשראי מחושבים אך ורק על בסיס המידע שבדוח האשראי שלך. אם יש חשד לטעויות כדאי להגיש השגה (טעויות עלולות להרע את דירוג האשראי שלך). כמו-כן, יש לפקח על כרטיסי אשראי כדי לוודא שאינך קורבן של הונאת אשראי.

להגשת השגה על הדירוג ניתן לפנות לפניות הציבור באחת מהדרכים הבאות:

- באמצעות טופס אלקטרוני באתר.

- בפקס למספר: 03-5371389

- דואר אלקטרוני: [email protected]

- בדואר רגיל: בי די איי פרסונל צ'ק ת.ד. 844 בני ברק 5110801

בערבי חג, חג, חול המועד ושישי שבת – משרדינו סגורים.